Prasidėjęs karas Ukrainoje stipriai supurtė daugelio mūsų saugumo pojūtį. Visi susiduriame su nežinomybe, todėl natūraliai kyla mintys peržiūrėti ir savo finansinius įsipareigojimus bei priimti sprendimus, kurie atitinka pasikeitusius poreikius. Svarbiausia – suprasti kokie tie poreikiai dabar yra ir kaip jie gali keistis. Viena aišku, kad gali būti reikalingas finansinis rezervas. Tie, kurie buvo pradėję kurti ar jau susikūrė solidžią „finansinę pagalvę“ jaučiasi užtikrinčiau. Vis dėlto pastebimas ir tarp klientų kilęs nerimas dėl unijose ir bankuose laikomų indėlių; gyventojai svarsto kas geriau ir saugiau – nutraukti indėlį ir atsiimti pinigus, ar kaip tik tęsti taupymą.

Siekdami aptarti, kas būtų palankiausia, pristatysime aktualią situaciją Lietuvoje bei informaciją apie finansinius pasirinkimus bei susijusias rizikas bei pasekmes.

Lietuvoje indėlius galima laikyti bankuose ir kredito unijose. Kredito unijos dažniausiai siūlo didesnes indėlių (ir terminuotųjų, ir kaupiamųjų/taupomųjų) palūkanų normas negu Lietuvos komerciniai bankai. Ekspertų teigimu, spartus indėlių augimas 2021 metais iš ties stebino, tačiau tai sietina su tuo, kad karantino metu gyventojai masiškai atsisakė kelionių ir kitų išlaidų. Prie indėlių augimo prisidėjo ir augantis darbo užmokestis bei stipriai suintensyvėjanti nekilnojamojo turto rinka. Tyrimai rodo, kad pinigus, gautus už parduotą nekilnojamą turtą, gyventojai dažnai dėjo į indėlius, taip pat investavo. Šie metai vėl kelia naujus iššūkius ir verčia ieškoti atsakymų.

Pinigai indėliuose – ar patikima ir pelninga?

Jeigu svarstote ar šiuo metu apskritai verta pasidėti indėlį, nes bijote, kad jį galite prarasti, verta žinoti, kad indėliai, laikomi tiek Lietuvoje registruotuose bankuose, tiek ir kredito unijose, paprastai yra draudžiami valstybinėje įmonėje „Indėlių ir investicijų draudimas“. Svarbiau yra surasti geriausią grąžą siūlantį taupymo variantą. Jei abejojate, kur laikyti indėlį – kredito unijoje ar banke, pirmiausia atkreipkite dėmesį į siūlomas indėlių palūkanų normas ir indėlio terminą. Atkreipkite dėmesį, jog norint pasidėti indėlį kredito unijoje, turite tapti kredito unijos nariu, kadangi kredito unija – kooperatinė bendrovė.

Jeigu palyginsite šiuo metu galiojančius indėlių pasiūlymus didžiuosiuose Lietuvos bankuose ir Lietuvos Kredito Unijų, arba trumpiau LKU kredito unijų grupėse, pastebėsite, kad unijų siūlomos palūkanos – aukštesnės, o taupymo pasirinkimų daugiau.

Jeigu nemėgstate rizikuoti ar neturite daug patirties investavime, bet turite atliekamų pinigų ir norite susikurti pasyvias pajamas, tuomet protinga rinktis taupymą indėliais. Taip saugiai uždirbsite tam tikrą sumą pinigų ir laikui bėgant susikursite finansinį rezervą. Bet kuriuo atveju, į indėlį padėtų pinigų bent jau neišleisite tam tikrą laiko tarpą. Jeigu neplanuojate pirkinių, tuomet pinigus taupykite. Nutraukti sutartį galėsite bet kada, jeigu atsiras toks poreikis. Žinoma, išankstinio nutraukimo atveju, palūkanos nebus išmokamos.

Finansinė pagalvė ir taupymo ABC

Iš tiesų jau nuo vaikystės svarbu mokyti vaikus taupyti bent dalį pinigų didesniems pirkiniams arba neplanuotoms išlaidoms. Na, o jei to nedarėte, niekad nevėlu pradėti. Planuoti savo finansus ir pradėti taupyti reikėtų vos tik pradėjus gauti pirmąsias stabilias pajamas. Daugelis netaupančiųjų yra įsitikinę, kad tam nepakanka gaunamų pajamų. Vis dėlto, pradėjus planuoti išlaidas paaiškėja, kad beveik kiekvienas gali atsidėti nors ir nedidelę dalį pajamų savo ateičiai. Taupymas praverčia ne tik norint įsigyti brangesnį pirkinį, bet ir siekiant susikurti taip vadinamą „finansinę pagalvę“, t.y. turėti santaupų, iš kurių galėtumėte pragyventi bent 3–6 mėnesius, jeigu ištiktų nelaimė, pajamoms staiga drastiškai sumažėjus ar visai netekus darbo.

Terminuotas ar taupomasis indėlis?

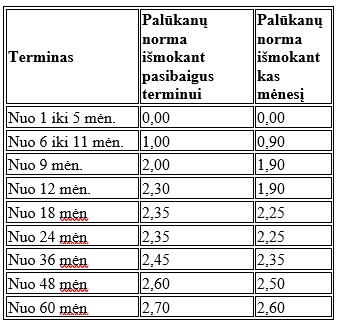

Kadangi kartais atrodo sudėtinga apsispręsti, kuri taupymo priemonė tinkamiausia, trumpai primename, kuo skiriasi terminuotas nuo taupomojo (dar kitaip vadinamo kaupiamojo) indėlio. Viena taisyklė – įprastai, kuo ilgesniam laikui padedamas indėlis, tuo aukštesnės palūkanos – galioja abiejų tipų indėliams. Taip pat, palūkanų norma gali skirtis ir priklausomai nuo to, kada pageidausite, kad jos būtų išmokamos – pasibaigus terminui, t.y. visos iš karto, ar kas mėnesį.

Terminuotasis indėlis yra taupymo priemonė, skirta turintiems laisvų pinigų ir neplanuojantiems jų panaudoti artimiausiu metu. Sudarę pageidaujamos trukmės terminuotojo indėlio sutartį, už pinigų sumą, laikomą šio indėlio sąskaitoje, gausite nustatyto dydžio palūkanas, kurios gali būti išmokamos kas mėnesį arba kartu su indėliu sutarties pabaigos dieną. Dažniausiai palūkanos mokamos pasidėjus indėlį bent 6 mėnesiams. Kredito unijoje „Neris“ minimali indėlio suma – 200 EUR, o terminą galima pasirinkti pagal savo poreikius.

Tuo tarpu taupomojo indėlio privalumas yra tai, kad pinigus galite įnešti reguliariai ir įvairiais kiekiais per visą sutarties galiojimo laikotarpį, taip pat galite dalį nusiimti, neprarasdami palūkanų. Tiesa, šio indėlio palūkanos šiek tiek žemesnės, bet pinigus galite naudoti pagal poreikį.

Šiuo metu Kredito unijoje „Neris“ siūlomos terminuotųjų indėlių palūkanos:

Kredito unijos „Neris“ taupomųjų indėlių palūkanos, dedant ne trumpiau kaip 12 mėn – 2%. Minimalus indėlio dydis – 200 Eur.

Papildomai taikysime +0,1% didesnes palūkanas, jeigu sutartį sudarysite per el. bankininkystę (i-unija), esate senjoras arba pasidėsite 90.000 EUR ir daugiau. Patrauklu tai, kad papildomos palūkanų normos yra sumuojamos, Pavyzdžiui esate senjoras ir terminuotą 5 metų (60 mėn.) indėlį pasidedate per el. bankininkystę bei pasirenkate palūkanų išmokėjimą termino pabaigoje. Tokiu atveju jums taikoma metinė palūkanų norma yra 2,70 +0,1+0,1= 2,90%. Norinčius pasinaudoti šiuo pasiūlymu kviečiame tapti Kredito unijos “Neris” nariais. Tai gali pilnamečiai asmenys, gyvenantys, dirbantys ar besimokantys Vilniaus miesto savivaldybės ir su ja besiribojančių Vilniaus bei Trakų rajonų savivaldybių teritorijose.

Kviečiame rinktis atsakingą taupymą, tai yra tikroji dovana sau, nes pajamas atidedame būsimiems savo poreikiams ir finansiniam saugumui užtikrinti.

Ši informacija parengta neatsižvelgiant į konkretaus asmens taupymo tikslus ir poreikius, finansinę situaciją bei kitas asmenines aplinkybes, todėl nėra ir negali būti traktuojama kaip pasiūlymas ir/ar paskatinimas sudaryti sutartį. Informacija teikiama tik informavimo tikslais.

Užs. Nr. 246